(一)应付票据的概念

应付票据是由出票人出票,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

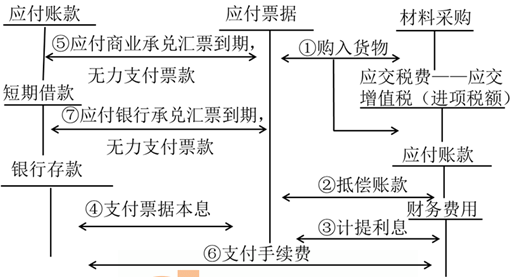

核算商业汇票:包括商业承兑汇票和银行承兑汇票

分为带息和不带息两种,不论是否带息,一般按面值记账。

(二)应付票据的核算

【例】甲企业为增值税一般纳税人。该企业2010年2月6日,开出并呈兑一张面值为58 500元、期限5个月的不带息商业承兑汇票,用以采购一批材料,材料已收到,按计划成本核算。增值税专用发票上注明的材料价款为50 000元,增值税税额为8 500元。该企业的有关会计分录如下:

借:材料采购 50 000

应交税费——应交增值税(进项税额) 8 500

贷:应付票据 58 500

承上例,假设上例中的商业承兑汇票为银行承兑汇票,甲企业已经缴纳承兑手续费29.25元。该企业的有关会计分录如下:

借:财务费用 29.25

贷:银行存款 29.25

【例】某一般纳税企业2010年4月1日购买商品60000元,同时出具一张面值为70200元,期限为3个月的带息银行承兑汇票,年利率为10%,支付银行承兑手续费351元。

(1)购买商品,出具银行承兑汇票时

借:库存商品 60000

应交税费——应交增值税(进项税)10200

贷:应付票据——银行承兑汇票 70200

(2)支付银行承兑手续费

借:财务费用 351

贷:银行存款 351

(3)4月30日,计提应付利息70200×10%/12=585(元)

借:财务费用 585

贷:应付票据 585

(4)5月31日和6月30日计提应付利息(分录同上)

(5)7月1日,票据到期,支付本息时

借:应付票据 71955

贷:银行存款 71955