杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济效益进行综合系统分析评价的方法。该体系是以净资产收益率为起点,以总资产净利率和权益乘数为核心,重点揭示企业获利能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。因其最初由美国杜邦企业成功应用,故得名。

杜邦分析图之间的关系为:

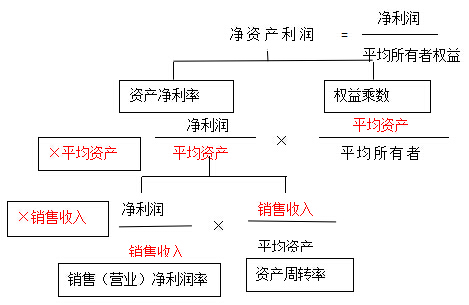

净资产收益率=总资产报酬率×权益乘数

总资产报酬率=销售(营业)净利润率×资产周转率

因此,净资产收益率=销售(营业)净利润率×资产周转率×权益乘数

其中:权益乘数=资产总额/所有者权益总额1/(1-资产负债率)

说明:

(1)净资产收益率

净资产收益率是综合性最强的财务比率,也是杜邦财务分析系统的核心指标。提高净资产收益率是所有者利润最大化的基本保证,净资产收益率的高低,取决于总资产报酬率和权益乘数。

(2)总资产报酬率

总资产报酬率需要从销售成果和资产营运两方面来分析。

(3)销售净利润率

提高销售净利润率是提高企业盈利能力的关键所在。影响销售净利润率的主要因素是销售收入和成本费用。

(4)总资产周转率

对总资产周转率的分析,除了对资产的各构成部分从占用量上是否合理进行分析外,还应对流动资产周转率、存货周转率、应收账款周转率等各有关资产组成部分的使用效率作深入分析,以找出影响资产周转的问题所在。

(5)权益乘数

企业资产负债率越高,权益乘数就越大,说明企业有较高的负债程度,既可能给企业带来较多的杠杆利益,也可能带来较大的财务风险

二、综合绩效评价

1.盈利能力状况

基本指标:净资产收益率、总资产报酬率

修正指标:销售(营业)利润率、利润现金保障倍数、成本费用利润率、资本收益率

2.资产质量状况:

基本指标:总资产周转率(次)、应收账款周转率(次)

修正指标:流动资产周转率(次)、资产现金回收率、不良资产比率

3.债务风险状况:

基本指标:资产负债率、已获利息倍数

修正指标:现金流动负债比率、速动比率、带息负债比率、或有负债比率

4.经营增长状况

基本指标:销售(营业)增长率、资本保值增值率

修正指标:销售(营业)利润增长率、总资产增长率、技术投入比率