一般纳税人应通过防伪税控系统使用专用发票

防伪税控系统包括专用设备、通用设备、运用数字密码和电子存储技术管理专用发票的计算机管理系统。

专用设备包括税控金税卡、IC卡、读卡器、金税盘、报税盘和其他设备;

通用设备包括计算机、扫描器具和其他设备。

1.专用发票的构成和限额

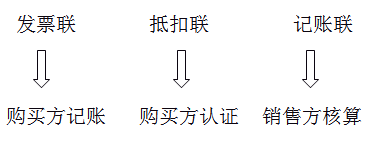

专用发票由基本联次或者基本联次附加其他联次构成。基本联次为三联:

专用发票实行限额管理。最高开票限额,是指单份专用发票开具的销售额合计数不得达到的上限额度。

最高开票限额由一般纳税人申请,区县税务机关根据纳税人生产经营和销售情况依法进行审批。

自2014年5月1日起,一般纳税人申请领用专用发票(包括增值税专用发票和货物运输业增值税专用发票)最高开票限额不超过10万元的,主管税务机关不需要事先进行实地查验。

2.增值税发票系统升级版的相关规定

| 纳税人身份 | 业务 | 发票种类 |

| 一般纳税人 | 销售货物、应税劳务、应税服务 | 增值税专用发票、增值税普通发票 |

| 机动车零售(非旧车) | 机动车销售统一发票 | |

| 小规模纳税人 | ||

| 销售货物、应税劳务、应税服务 | 增值税普通发票 | |

| 特殊销售业务 | 通用定额发票、客运发票、二手车销售统一发票 | |

| 收购农产品 | 增值税普通发票 | |

3.不得开具增值税专用发票的情况(8项,单选或多选题)

(1)商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品不得开具增值税专用发票。

(2)销售免税货物不得开具增值税专用发票,法律、法规及国家税务总局另有规定的除外。

(3)销售报关出口的货物、在境外销售应税劳务。

(4)将货物用于集体福利或者个人消费。

(5)将货物无偿赠送他人(非一般纳税人)。

(6)向小规模纳税人销售应税项目,可以不开具增值税专用发票。

(7)向消费者个人销售服务、无形资产或者不动产。

(8)适用增值税免税规定的行为。