根据《发票管理办法》和其他有关规定,发票的管理权按流转税主体税种划分。

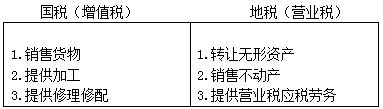

1.增值税纳税人使用的发票由国税局管理,如增值税专用发票、普通销售发票、加工修理修配发票;

2.营业税纳税人使用的发票由地税局管理,如服务、建筑、运输等行业发票;

3.如果一个企业以增值税为主并兼有营业税的经营项目,就应该分别到国税和地税主管税务机关办理。

(一)增值税专用发票

增值税专用发票只限于增值税一般纳税人领购使用,增值税小规模纳税人和非增值税纳税人不得领购使用。

一般纳税人如有下列情形之一者,不得领购使用增值税专用发票:

1.会计核算不健全,不能向税务机关准确提供增值税销项税额、进项税额、应纳税额数据及其他有关增值税税务资料的。

2.有《税收征管法》规定的税收违法行为,拒不接受税务机关处理的。

3.有下列行为之一,经税务机关责令限期改正而仍未改正的:

(1)虚开增值税专用发票;

(2)私自印制专用发票;

(3)向税务机关以外的单位和个人买取专用发票;

(4)借用他人专用发票;

(5)未按规定开具专用发票;

(6)未按规定保管专用发票和专用设备;

(7)未按规定申请办理防伪税控系统变更发行;

(8)未按规定接受税务机关检查。

4.提示:教材中“一般纳税人生产经营机器、机车、汽车、轮船、锅炉等大型电子设备,凡直接销售给使用单位的,不再开具专用发票,而改为普通发票。”这句话是错的,现行规定可以开具专用发票。

5.一般纳税人有下列销售情形的,不得开具专用发票:

(1)商业企业一般纳税人经营商业零售的烟、酒、食品、服装、鞋帽、化妆品等消费品;

(2)向消费者销售应税项目;

(3)将货物用于非增值税应税项目;

(4)将货物用于集体福利或个人消费;

(5)销售报关出口的货物、在境外销售应税劳务;

(6)提供非应税劳务(应当征收增值税的除外)、转让无形资产或销售不动产;

(7)销售免税货物,但法律、法规及国家税务总局另有规定的除外;

(8)销售自己使用过的不得抵扣且未抵扣进项税额的固定资产;

(9)销售旧货。

(二)普通发票

普通发票主要由营业税纳税人和增值税小规模纳税人使用,增值税一般纳税人在不能开具专用发票的情况下也可使用普通发票。2011年起全国统一使用通用普通发票。

(三)货物运输发票

根据国家税务总局规定,从2003年11月1日起,提供货物运输业务的纳税人必须经主管地方税务局认定方可开具货物运输业发票。凡未经地方税务局认定的纳税人开具货物运输业发票不得作为记账凭证和增值税扣税凭证。

1.纳税人的认定

(1)从事货物运输的承包人、承租人、挂靠人和个体运输户不得认定为自开票纳税人;

(2)铁路运输(包括中央、地方、工矿及其他单位所属铁路)、管道运输、国际海洋运输业务,装卸搬运以及公路、内河客运业务的纳税人不需要进行自开票纳税人资格认定,不需要报送货物运输业发票清单。

2.关于办理税务登记前发生的货物运输劳务征税问题

(1)对单位和个人自领取营业执照之日至取得税务登记证期间提供的货物运输劳务,在办理或补办税务登记手续后,主管地方税务局可为其代开货物运输业发票。

(2)地方税务局对提供货物运输劳务的单位和个人进行税收管理过程中,凡发现代开票纳税人未办理税务登记、符合税务登记条件的,必须依法办理税务登记。

3.关于货运发票开具问题

(1)代开货运发票的法人由税务机关代开发票时一律按开票金额3%征收营业税,按营业税税款7%预征城建税,按营业税税款3%征收教育费附加。同时按开票金额2.5%预征所得税(注意:教材25%错了),查账征税的预征的所得税年终时进行清算。但代开票纳税人实行核定征收企业所得税办法的,年终不再进行所得税清算。

(2)代开货运发票的个体工商户、个人独资企业和合伙企业由税务机关代开发票时一律按开票金额3%征收营业税,按营业税税款7%预征城建税,按营业税税款3%征收教育费附加。同时按开票金额1.5%预征个人所得税。查账征收个税的,预征的个税可在汇算清缴时扣除;核定征收个税的:预征的个税不得从已核定税额中扣除。

4.关于税款核定征收问题

(1)对代开票纳税人实行定期定额征收办法。凡核定的营业额低于当地确定营业税起征点的,不征收营业税;凡核定的营业额高于当地确定的营业税起征点的,代开发票时按规定征收税款。

(2)单位和个人利用自备车辆偶尔对外提供货物运输劳务的,可不进行定期定额管理,代开票时对其按次征税。

5.关于货运发票的抵扣问题

(1)增值税一般纳税人外购货物和销售应税货物所取得的由自开票纳税人或代开票单位为代开票纳税人开具的货物运输业发票准予抵扣进项税额。

(2)增值税一般纳税人取得税务机关认定为自开票纳税人的联运单位和物流单位开具的货物运输业发票准予计算抵扣进项税额。

准予抵扣的货物运费金额:运费、建设基金和现行规定允许抵扣的其他货物运输费用;装卸费、保险费和其他杂费不予抵扣。货运发票应当分别注明运费和杂费,对未分别注明,而合并注明为运杂费的不予抵扣。

(3)增值税一般纳税人取得2010年1月1日以后开具的公路内河货物运输业统一发票,可以在自发票开具之日起180日内到税务机关办理认证,并在认证通过的次月申报期内,向主管税务机关申报抵扣进项税额。

(4)一般纳税人取得货物运输发票从2007年1月1日起,通过税控系统开具认证,认证相符可以抵扣。

(5)一般纳税人取得《公路、内河货物运输业统一发票》必须是新版发票,旧版发票不得抵扣。

(四)专业发票

专业发票是指国有金融、保险企业的存贷、汇兑、转账凭证,保险凭证;国有邮政、电信企业的邮票、邮单、话务、电报收据;国有铁路、民用航空企业和交通部门、国有公路、水上运输企业的客票、货票等。

经国家税务总局的或者省、市、自治区税务机关批准,专业发票可由政府主管部门自行管理,不套印税务机关的统一发票监制章,也可根据税收征管的需要纳入统一发票管理。