资本资产定价模型名片:是在投资组合理论和资本市场理论基础上形成发展起来的,主要研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的。

(一)风险与收益的一般关系

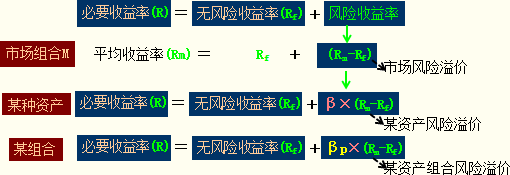

对于某项资产来说,所要求的必要收益率可用下面的公式来度量:

必要收益率(R)=无风险收益率(Rf)+风险收益率

(二)资本资产定价模型基本原理

(三)证券市场线(SML)(即资本资产定价模型的图示)

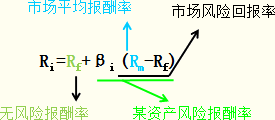

(1)纵轴为要求的收益率,横轴则是以β值表示的风险。

(2)无风险证券的β=0,故Rf成为证券市场线在纵轴的截距。

(3)投资者要求的收益率不仅仅取决于市场风险,而且还取决于无风险利率(证券市场线的截距)和市场风险补偿程度(证券市场线的斜率(Rm-Rf))。

证劵市场上任意一项资产或证券资产组合的系统风险系数和必要收益率都可以在证劵市场线上找到对应的一点。

(四)资本资产定价模型的意义与应用

1.截距为无风险收益率Rf。当无风险收益率变大而其他条件不变时,所有资产的必要收益率都会上涨,且增加同样的数值。反之,亦然。

2.斜率为风险溢酬(Rm-Rf)。风险厌恶程度越高,要求的补偿就越高,证券市场线的斜率就越大。

3.证券市场线上每个点的横纵坐标值分别代表每一项资产或者证券资产组合的系统风险系数β或者必要收益率R 。

4.资本资产定价模型的右侧,只有β与具体的资产或者证券资产组合相关,而β只反映系统风险,所以该模型认为“只有系统风险才有资格得到补偿”。该公式并没有引进非系统风险因素,因为该模型认为企业特有风险可以通过证券资产组合被消除掉。

(五)资本资产定价模型的有效性和局限性

CAPM在实际运用中也存在着一些局限,主要表现在:

1.某些资产或企业的β值难以估计,特别是对一些缺乏历史数据的新兴行业;

2.由于经济环境的不确定性和不断变化,使得依据历史数据估算的β值对未来的指导作用必然要大打折扣;

3.CAPM和SML是建立在一系列假设之上的,其中一些假设与实际情况有较大的偏差,使得CAPM的有效性受到质疑。这些假设包括:

①市场是均衡的并不存在摩擦;

②市场参与者都是理性的;

③不存在交易费用;

④税收不影响资产的选择和交易等。