1. 销货,收到商业汇票

借:应收票据

贷:主营业务收入

应交税费――应交增值税(销项税额)

2.票据计息(教材P112)

票据计息计算公式如下:

票据利息=票据面值×利息率×票据期限

3.汇票到期

①不带息商业汇票到期收回

借:银行存款

贷:应收票据

②带息商业汇票到期收回。

借:银行存款(本加息)

贷:应收票据

财务费用

4.若转让汇票,用于购料

借:材料采购(按计划成本核算)

原材料(按实际成本核算)

应交税费――应交增值税(进项税额)

贷:应收票据

5.若汇票到期,付款方无法支付,转作应收账款

借:应收账款

贷:应收票据

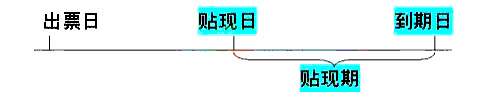

6.应收票据贴现

票据利息=票据面值×利息率×票据期限

票据到期值=票据面值×(1+票据利息率×票据期限)

贴现息=票据到期值×贴现率×贴现期

贴现额=票据到期值-贴现息

应收票据贴现的账务处理:

企业持未到期的应收票据向银行贴现,应按实际收到的金额(即减去贴现息后的净额),借记“银行存款”科目,按贴现息部分,借记“财务费用”等科目,按商业汇票的票面额,贷记“应收票据”科目(适用满足金融资产转移准则规定的金融资产终止确认条件的情形)或“短期借款”科目(适用不满足金融资产转移准则规定的金融资产终止确认条件的情形)。

借:银行存款(实际收到的金额)

财务费用(贴现息)

贷:应收票据(适用于满足金融资产转移准则规定的金融资产终止确认条件的情形,企业不附追索权)

短期借款(适用于不满足金融资产转移准则规定的金融资产终止确认条件的情形,企业附追索权)

票据到期日的计算有两种方式,一是按月表示;二是按天表示。